گروه وکلای آسا وکیل:

تاخیر تادیه چک

وکیل چک در کرج با توجه به اینکه چک یکی از مهم ترین سندهای تجاری برای نظام اقتصادی کشور عزیزمان می باشد، از قدرت تأثیرگذاری بالایی در حل و فصل دعاوی مربوط به چک برخوردار است.

با توجه به درخواست زیاد کاربران و با تکیه بر تجربه چندین ساله ای که در حل این دعاوی دارم، به عنوان یک وکیل متخصص چک تصمیم گرفتم در یک رشته مقاله حقوقی – تخصصی پیرامون چک، شما را با کاربردی ترین نکات حقوقی این دعاوی آشنا کنم.

مقاله: وکیل چک برگشتی کرج

نکاتی که در این مقالات مطرح کردم، همگی بر اساس قانون جدید چک 1402 می باشد و با چندین جلسه مشاوره حضوری با بهترین وکیل چک در کرج به لحاظ ارزشی، برابری می کند.

پس تا انتهای این مقاله همراه من باشید تا از بروز ترین نکات حقوقی دعاوی چک، آگاه شوید.

چک یک ابزار پرداخت مهم در ایران محسوب می شود که سالانه نزدیک به 40 الی 50 درصد از پرداختهای کشور به وسیله آن انجام میگیرند.

البته از آنجایی که این روزها تمامی کشورها سعی در الکترونیک کردن سیستمهای خود و استفاده کمتر از کاغذ را دارند، استفاده از چک کاغذی گزینهای است که همیشه تلاش برای حذف کردن آن شده است.

در ابتدا از چک به عنوان رسید پرداخت استفاده میشد، به این معنا که افراد بر مبنای اعتباری که نزد دیگران داشتند، رسیدهایی صادر میکردند و بعد شخص دریافت کننده میتوانست رسید را به خود شخص صادرکننده یا یک کارگزار بدهد و مبلغی دریافت کند.

به عبارت دیگر، پایه و اساس چک اعتبار بود. البته اکنون نیز همین است و اصلیترین شرط برای دریافت دسته چک، داشتن اعتبار لازم نزد بانک است.

دسترسی سریع به محتوای این مقاله

چک چیست؟

در قانون، چک به این شرح تعریف شده است:

«چک نوشتهای است که به موجب آن، صادرکننده وجوهی را که در نزد محال علیه دارد، کلاً یا بعضاً مسترد یا به دیگری واگذار میکند.»

مقاله: چک صیادی چیست؟

به موجب این تعریف، چک فرم خاصی نداشته و ضرورتی به درج تاریخ ندارد.

البته تعریفی که در فوق ارائه شده تعریف کامل، جامع و دقیقی نیست. به همین دلیل در ادامه تعریف جامعتری از چک ارائه خواهم کرد.

چک یکی از اسناد تجاری است که فرم خاصی داشته و صادر کننده با تکمیل کردن آن، آن را به شخص دیگری میدهد تا چک را به بانک ارائه داده و موجودی حساب صادر کننده چک را به میزان مبلغ مندرج در چک دریافت کند.

باید خدمت شما کاربر گرامی عارض شوم که چک برای معتبر شناخته شدن و پرداخت از سوی بانک، باید شرایطی داشته باشد که وجود امضاء صادرکننده و مبلغ، از جمله آن شرایط است.

نکته مهمی که وجود دارد این است که تمامی چکها بر عهده بانک صادر میشوند. پس اگر چکی بر عهده شخص ثالثی صادر شود، آن برگه فاقد اعتبار چک بوده و تنها یک سند عادی محسوب میشود.

به طور مثال چکهایی که بر عهده مؤسسات مالی و اعتباری صادر میشوند، فاقد حمایتهای قانونی چک هستند.

امّا هدف از چک چیست؟

به عنوان وکیل چک در کرج باید عرض کنم که هدف از چک این است که وجه نقد در گردش کاهش پیدا کند و به نوعی جایگزین پول نقد شود.

افراد در خریدهای خود به جای آنکه مقدار زیادی پول نقد بدهند، یک برگه چک به همان میزان میدهند.

در زمان تنظیم چک، صادر کننده باید توجه داشته باشد که مندرجات چک را بدون خط خوردگی بنویسد و همچنین مبلغ را هم به صورت عددی و هم به صورت حروفی یادداشت کند. در غیر این صورت چک فاقد اعتبار بوده و بانک آن را نقد نخواهد کرد.

حذف خسارت تاخیر تادیه در قانون جدید چک

امّا بپردازم به تعریف خسارت تاخیر تادیه.

خیلی از مراجعین محترم آسا وکیل در جلسات مشاوره سؤالات زیر را مطرح می کنند:

تاخیر تادیه چک های قدیمی چگونه رسیدگی می شود؟

حذف خسارت تاخیر تادیه در قانون جدید چک چگونه است؟

خسارت تاخیر تادیه به جبران خسارتی گفته میشود که قانون گذار برای شخص طلبکار (دارنده چک) در نظر گرفته تا بتواند خسارتی که از دیر پرداخت شدن طلب خود به او وارد میشود را از شخص مسئول دریافت کند.

امّا شرایط مطالبه خسارت دیرکرد چک چیست؟

برای آنکه بتوان خسارت دیرکرد چک را دریافت کرد، شرایطی لازم است وجود داشته باشد که بنده به عنوان یک وکیل چک در کرج برای شما بیان خواهم کرد.

شرط اول – موضوع دین

برای دریافت خسارت تاخیر تادیه اول از هر چیز لازم است که موضوع دین، وجه نقد رایج باشد.

بنابراین اگر موضوع دین دلار یا سایر ارزها باشد، شامل دریافت خسارت تاخیر تادیه نمیشود.

شرط دوم – مطالبه

دومین شرطی که برای دریافت خسارت دیرکرد چک لازم است وجود داشته باشد، این است که مطالبه دین از سوی متعهدله باشد.

بنابراین زمان انجام تعهد که در اینجا پرداخت وجه چک است، باید برعهده دارنده باشد.

به عبارت دیگر، متعهدله باید اجرای دین را از متعهد خواسته باشد؛ در غیر این صورت امکان دریافت خسارت تاخیر تادیه را نخواهد داشت.

مقاله: تامین خواسته چک

زمان استحقاق دریافت خسارت تاخیر تادیه از صادرکننده، هنگامی است که دارنده وجه چک را مطالبه کرده باشد.

شرط سوم – تمکن مالی

شرط سوم برای دریافت خسارت دیرکرد چک، دارا بودن مدیون است.

به عبارت دیگر، اگر مدیون اعسار از پرداخت دین یا همان وجه چک داشته باشد، نمیتوان از او خسارت تاخیر تادیه دریافت کرد.

مدعی باید ثابت کند که در زمان موعد، تمکن مالی برای پرداخت وجه چک را داشته امّا از پرداخت امتناع ورزیده است.

شرط چهارم – شاخص قیمت سالانه

شرط نهایی برای دریافت خسارت دیرکرد چک این است که شاخص قیمت سالانه تغییر فاحشی کرده باشد.

این شاخص هر سال توسط بانک مرکزی اعلام میشود.

اگر تمامی شروطی که در بالا برای شما بیان کردم وجود داشت، دادگاه حکم به پرداخت خسارت تاخیر تادیه میدهد.

ارکان چک

حال که چک را تعریف نمودم، خوب است تا ارکان چک را نیز برای شما نام ببرم.

چک به عنوان سند تجاری ارکانی دارد و برای صادر کردن چک وجود این ارکان ضروری است.

هر چک سه رکن مهم دارد که عبارتند از:

صادرکننده چک

رکن اول برای صدور چک، صادرکننده چک است.

صادرکننده چک در واقع همان صاحب حساب است که قصد دارد با تکمیل ورقه چک، میزان مشخصی مبلغ را از حساب خود دریافت کند.

دارنده چک

رکن دوم برای صدور چک، دارنده چک است.

دارنده چک به کسی گفته میشود که برای او یا به عبارتی در وجه او صادر شده است.

اگر کسی به موجب پشت نویسی و یا به ارث رسیدن، چک به دستش رسیده باشد نیز دارنده چک شناخته میشود.

نکتهای که وجود دارد این است که برخی حقوق تنها از سوی خود دارنده قابل پیگیری است، مانند حق شکایت کیفری از چک بیمحل.

مُحال علیه چک

رکن سوم برای صدور چک، محال علیه است.

لازم است بدانید که در اسناد تجاری به پول چک، محل گفته میشود و به کسی که باید پول را بپردازد، محال علیه می گویند.

محال علیه تمامی چکها فقط بانک است و اگر محال علیه شخص دیگری به جز بانک باشد، چک فاقد اعتبار خواهد بود و تنها یک سند عادی به حساب میآید.

انواع چک

یک وکیل چک در کرج این موضوع را به خوبی می داند که انواع چک به 5 دسته تقسیم بندی می شوند.

در ادامه میخواهم آن ها را برای شما نام برده و تعریف کنم.

چک بین بانکی (رمزدار)

برای آنکه شخصی بتواند چک بین بانکی دریافت کند، لازم است به عنوان صاحب حساب به بانک اعلام کند که چکی را بر عهده بانک دیگری صادر کند.

از این جهت به این نوع چک، چک رمزدار میگویند که بانک مبدأ به صادر کننده رمزی میدهد که بعد بتواند در بانک مقصد با استفاده از آن رمز، چک را وصول نماید.

چکهای بین بانکی امنیت بسیار زیادی دارند؛ به این خاطر که در زمان صدور چک بین بانکی، شخص متقاضی به بانک اعلام میکند که چک در کدام شعبه از بانک و به چه حسابی واریز شود.

بنابراین اگر چک مفقود شود یا به سرقت برود، نگرانی وجود ندارد؛ زیرا هیچ کس امکان سوء استفاده از آن را نداشته و مبلغ آن صرفاً به حساب شخصی که متقاضی در ابتدا اعلام نموده، واریز خواهد شد.

مقاله: گم شدن چک صیادی توسط گیرنده

چک عادی

اولین چکی که مورد استفاده قرار گرفت و اکنون به عنوان پراستفادهترین نوع چک شناخته میشود، چک عادی است.

دارنده دسته چک عادی به موجب دارایی نقدی که نزد بانک صادرکننده دسته چک دارد، برای پرداختهای خود چک صادر میکند.

با صدور چک، شخص دارنده یا همان کسی که چک را در دست دارد، به بانک مراجعه نموده و بانک نیز مبلغ مندرج در چک را از حساب صادرکننده کسر کرده و به شخص دارنده چک میدهد.

لازم به ذکر است که دارندگان برای وصول چک، باید به یکی از شعب بانکی که چک را صادر کرده است، مراجعه کنند.

چک تایید شده

چک تایید شده، در حقیقت همان چک عادی است با این تفاوت که بانک پرداخت وجه چک را تایید کرده است.

فرض کنید شخص (الف) چکی را صادر کرده و اکنون شخص (ب) دارنده آن چک است. شخص (ب) چک را به بانک ارائه میدهد تا پرداخت وجه آن را تایید کند.

بانک موجودی صادرکننده را میبیند و پرداخت وجه را تایید میکند. دارنده چک تایید شده این اطمینان را دارد که چک نقد خواهد شد و از این بابت مشکلی برایش پیش نخواهد آمد.

قابل توجه است که در زمان پرداخت مبلغ چک، حتی اگر به میزان کافی وجه در حساب صادر کننده وجود نداشته باشد، بانک خود مبلغ چک را پرداخت خواهد کرد.

به بیان بهتر، پرداخت وجه چک تایید شده توسط بانک تضمین میگردد.

چک تضمین شده

برای دریافت چک تضمین شده نیز لازم است که شخص به بانک مراجعه کرده و درخواست صدور چک تضمین شده بدهد.

مزیتی که چک تضمین شده دارد و از نام آن نیز مشخص است، تضمین شدن پرداخت وجه آن از سوی بانک است.

چک مسافرتی

چک مسافرتی به چکی گفته میشود که برای استفاده در مسافرت بسیار مناسب است و مزیتی که دارد این است که در هر شعبه و هر بانکی قابل وصول است و نیاز نیست که برای دریافت وجه مندرج در آن، حتماً به شعب بانک خاصی مراجعه نمود.

قانون جدید چک 1402

قانون چک هر از گاهی مورد اصلاح و بازنگری قرار میگیرد و به آن قوانین جدیدی اضافه میشود.

آخرین اصلاح این قانون در سال 99 انجام گرفت و به موجب آن صدور چک در وجه حامل ممنوع شد.

قانون جدید چک بیشتر به دنبال این است که از صدور چک بیمحل جلوگیری کند.

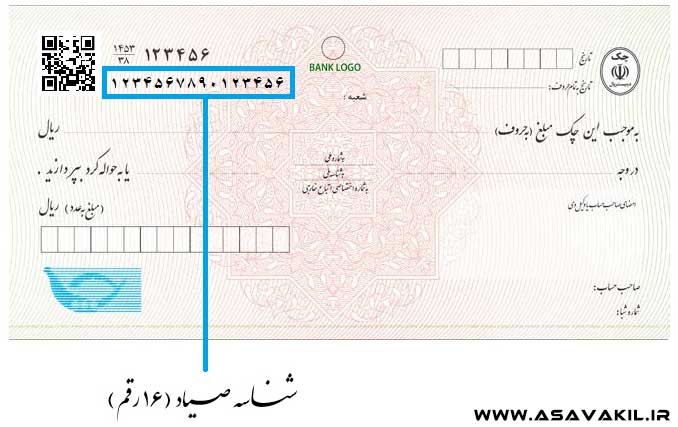

به عنوان یک وکیل چک در کرج باید عرض کنم از ابتدای سال 1402، دسته چکهای جدیدی منتشر و جایگزین دسته چکهای قبلی شد.

این دسته چکهای جدید به رنگ بنفش بوده و یک شناسه 16 رقمی بر روی آن ها وجود دارد که آن ها را از چکهای قدیمی متمایز میکند.

این چکها همگی مشمول قانون جدید چک هستند و باید مشخصات چک همچون:

- تاریخ سررسید

- مبلغ

- مشخصات هویتی ذینفع

در سامانهای به نام سامانه صیاد به صورت آنلاین درج شوند.

به علاوه همانگونه که بیان کردم، این چکها را نمیتوان در وجه حامل صادر نمود و انتقال آن هم باید در سامانه صیاد ثبت گردد.

اجرای قانون جدید چک، باعث شد که اعتبار چک تنها مبتنی بر کاغذ چک نباشد و ثبت اطلاعات چک در سیستم یکپارچه بانک مرکزی، به آن اعتبار بیشتری داد.

اجرا کردن این قانون بسیار در کاهش وقوع جرایمی همچون سرقت، جعل و… تاثیرگذار است.

همچنین ثبت اطلاعات در سامانه صیاد به بانک مرکزی این امکان را میدهد که به صورت دائم بر افراد پرخطر نظارت داشته باشد و افراد بدحساب و کلاهبردار را سریعاً شناسایی کند.

این کار باعث میشود دیگر به هرکسی دسته چک تعلق نگیرد.

رفع سوء اثر چک غیرقانونی

برای آن که بتوانید از چکهای برگشتی خود رفع سوء کنید، لازم است مبلغ کسری موجودی برای پرداخت وجه چک را به حساب واریز کنید.

بانک مبلغ واریز شده را به دارنده چک داده و از وی رسید دریافت میکند. به این طریق از چک برگشتی رفع سوء اثر میشود.

اگر دارنده نتواند لاشه چک را به بانک تحویل دهد، باید به دفترخانه اسناد رسمی مراجعه نموده و در آنجا رضایت خود را اعلام کند.

پس از آنکه اعلام رضایت او به بانک ابلاغ شد، بانک از چک برگشتی رفع سوء اثر خواهد کرد.

اگر نه امکان ارائه لاشه چک به بانک وجود داشت و نه اعلام رضایت به صورت محضری، مشتری باید کسر موجودی حساب خود برای وصول چک را به حساب سپرده قرض الحسنه خود در همان بانک واریز کرده و به بانک اعلام کند که آن را برای وصول وجه چک کسر کند.

در این حالت باید درخواست دهد که حساب جاریاش برای مدت 24 ماه یا تا زمانی که چک وصول شود، مسدود گردد.

پس از انجام این اقدامات، بانک باید نهایتاً تا 5 روز کاری نامهای به دارنده چک بزند و به او اعلام کند که وجه چک برای وصول تأمین شده است.

بعد از آنکه هر یک از این مراحل انجام شد، یک حکم قضایی مبنی بر رفع سوء اثر شدن از چک برگشتی صادر میشود.

نکته لازم به ذکری که وجود دارد این است که اگر 7 سال از تاریخ صدور گواهی عدم پرداخت چک بگذرد و صادرکننده چک هیچ کاری برای رفع سوء اثر کردن از چک برگشتی نکند، چک مورد نظر به طور خودکار در سامانه بانک مرکزی رفع سوء اثر میشود.

جمع بندی

به طور خلاصه، چک یکی از سندهای تجاری مهم است و بسیار در معاملات رواج داشته و تأثیر زیادی در اقتصاد کشور میگذارد.

اهمیت دسته چک به قدری زیاد است که هرکسی واجد شرایط دریافت آن نیست و باید شرایطی برای دریافت آن داشته باشد که در مقاله بیان شد.

در آخرین جمله باید عرض کنم که در زمان مواجهه با مشکلات حقوقی در خصوص چک، هیچ چیز بیشتر از مشاوره با وکیل متخصص چک نمیتواند برای شما کارساز باشد.

در صورت نیاز به مشاوره حضوری و یا درخواست وکالت، می توانید جهت رزرو وقت مشاوره تماس بگیرید.

مقاله ای که مطالعه کردید با زحمت فراوانی توسط تیم تولید محتوای آسا وکیل نگارش شده است، امید داریم که به این فرهنگ صحیح احترام گذاشته و از کپی کردن محتوا آن هم بدون ذکر منبع (آسا وکیل)، خودداری نمایید.

مقالات دعاوی انواع چک:

آیا نظر و یا سؤالی در مورد این مقاله دارید؟

7 دیدگاه. ارسال دیدگاه جدید

سلام اگر چک صادره بنام شرکت باشد ویرونه شخص .امضاکننده چک چه کسی میتونه باشه؟

اگرچک به تاریخ سال۱۳۹۸ باشد و چک حامل باشد در سال ۱۴۰۱ اقدام به دریافت شود ایا خسارت بر دیر کرد ان تعلق میگیرد،

باتشکراگرلطف کنی پاسخ بدین

باسلام و احترام، فرمایشات شما در خصوص دریافت خسارت تاخیر تادیه چک با احترام کاملا مردود میباشد، و خسارت تاخیر تادیه چک با دیون غیر از چک متفاوت میباشد و مشمول ماده ۵۲۲ نمیباشد، و استفساره مجمع تشخیص مصلحت نظام و رای وحدت رویه در مقام تعیین خسارت تاخیر تادیه چک تاریخ سررسید چک را تعیین نمودند و چک قانون خاص خود را داراست و مشمول قوانین مدنی نمیباشد. باتشکر

با سلام.

دیدگاه شما نیز برای ما محترم.

۱۰ سال پیش از چکهای نسل قدیم به شخصی داده ام که تا کنون ان را به بانک نبرده و اینجانب مشکلی برای پرداخت ندارم ؛ ایا اگر مطالبه نماید خسارت تاخیر از روز سر رسید تعلق میگیرد یا روز مطالبه؟

با سلام پرسش این است بعد از صدور اجراییه و توقیف خودرو .برای دریافت خسارت تاخیر تادیه چک باید دادخواست جداگانه داد؟

با سلام

یه چک مربوط به سال 94 دست یه نفر داشتم از اون موقع چک من رو نبرده بانک دقیقا روزی که تو حسابم موجودی نبوده برده بانک سال 1402 برگشت زده و برده دادگاه حکم خسارت تاخیر تادیه از زمان سررسید گرفته ، مبلغ چک پنج میلیون تومان بوده این خسارت تاخیر و تاپیه چک مجموعا چقدر میشه با توجه به اینکه سال 1402 چک رو به ده بانک و گواهی عدم موجودی گرفته ؟